Jak sprawdzić księgę wieczystą mieszkania przed zakupem, aby nie przejąć lokalu z hipoteką, prawem dożywocia, roszczeniem osoby trzeciej albo nierozpoznanym wnioskiem czekającym na wpis, informuje domenzi.pl. Potrzebny jest pełny numer księgi, porównanie danych właściciela i lokalu, analiza działów I–IV oraz sprawdzenie każdej wzmianki zarówno przed wpłatą zadatku, jak i bezpośrednio przed podpisaniem aktu notarialnego.

Księga wieczysta pokazuje stan prawny nieruchomości, ale nie zastępuje sprawdzenia dokumentów ze spółdzielni lub wspólnoty, zaległości w opłatach, podstawy nabycia lokalu ani osób faktycznie w nim mieszkających. Największym błędem kupującego jest ograniczenie kontroli do nazwiska właściciela i informacji, że dział IV „wygląda na czysty”.

Ryzyko może znajdować się w dziale III, w rubryce wzmianek, w niezgodności powierzchni albo w dokumentach, których treść nie została jeszcze ujawniona w księdze.

Jak sprawdzić księgę wieczystą mieszkania online krok po kroku

Do bezpłatnego przeglądania treści księgi potrzebny jest jej pełny numer, składający się z kodu wydziału sądu, numeru właściwego oraz cyfry kontrolnej. Numer powinien przekazać sprzedający lub pośrednik, najlepiej jeszcze przed rezerwacją lokalu.

Sama znajomość adresu nie wystarcza do standardowego wyszukania księgi w publicznym systemie, dlatego odmowa podania numeru wymaga wyjaśnienia. Nie musi automatycznie oznaczać oszustwa, lecz kupujący nie powinien wpłacać pieniędzy bez dostępu do podstawowych danych prawnych.

Po otwarciu księgi należy sprawdzić nie tylko aktualną treść każdego działu, ale również wzmianki i oznaczenie chwili, na którą dane są prezentowane. System może pokazywać, że do sądu wpłynął wniosek, choć jego treść nie została jeszcze rozpoznana i ujawniona jako pełny wpis. Taka sytuacja oznacza, że widoczny stan może wkrótce się zmienić.

„Księgi wieczyste są jawne” — stanowi podstawowa zasada ustawy o księgach wieczystych i hipotece. Jawność nie oznacza jednak, że kupujący może zignorować wzmianki albo niezgodności między księgą a dokumentami transakcji.

Kontrolę najlepiej przeprowadzić w następującej kolejności:

- Uzyskać pełny numer księgi od sprzedającego.

- Sprawdzić, czy numer dotyczy właściwego lokalu, a nie całego budynku, gruntu lub innego mieszkania.

- Odczytać dział I-O i porównać adres, powierzchnię, liczbę pomieszczeń oraz udział w nieruchomości wspólnej.

- Zweryfikować w dziale II właściciela lub użytkownika wieczystego.

- Przeczytać wszystkie wpisy w dziale III, także te opisane językiem prawniczym.

- Sprawdzić hipoteki w dziale IV wraz z wierzycielem, walutą i sumą hipoteki.

- Otworzyć każdą rubrykę zawierającą wzmiankę.

- Powtórzyć kontrolę w dniu podpisania umowy przedwstępnej.

- Sprawdzić księgę ponownie bezpośrednio przed aktem notarialnym.

- Zapisać lub wydrukować aktualny podgląd jako materiał pomocniczy do rozmowy z notariuszem.

Bezpłatne przeglądanie treści nie jest tym samym co zamówienie urzędowego odpisu. Od 31 marca 2026 roku dokument elektroniczny pozwalający na samodzielne sporządzenie wydruku kosztuje 30 zł w przypadku odpisu zwykłego i 75 zł w przypadku odpisu zupełnego. Za papierowy odpis zwykły pobierane jest 45 zł, a za zupełny 90 zł. Sam podgląd księgi po jej numerze pozostaje bezpłatny.

| Rodzaj dostępu lub dokumentu | Co zawiera | Koszt |

|---|---|---|

| Przeglądanie księgi online | Aktualna treść działów i informacje o wzmiankach | 0 zł |

| Elektroniczny odpis zwykły | Aktualne wpisy | 30 zł |

| Elektroniczny odpis zupełny | Aktualne i wykreślone wpisy dostępne w systemie | 75 zł |

| Papierowy odpis zwykły | Aktualne wpisy w dokumencie papierowym | 45 zł |

| Papierowy odpis zupełny | Aktualne i historyczne wpisy w dokumencie papierowym | 90 zł |

Do wstępnej oceny oferty zwykle wystarcza aktualny podgląd. Odpis zupełny może być potrzebny, gdy historia własności jest skomplikowana, lokal był przedmiotem spadku, darowizny, podziału majątku, egzekucji albo wcześniejszych sporów.

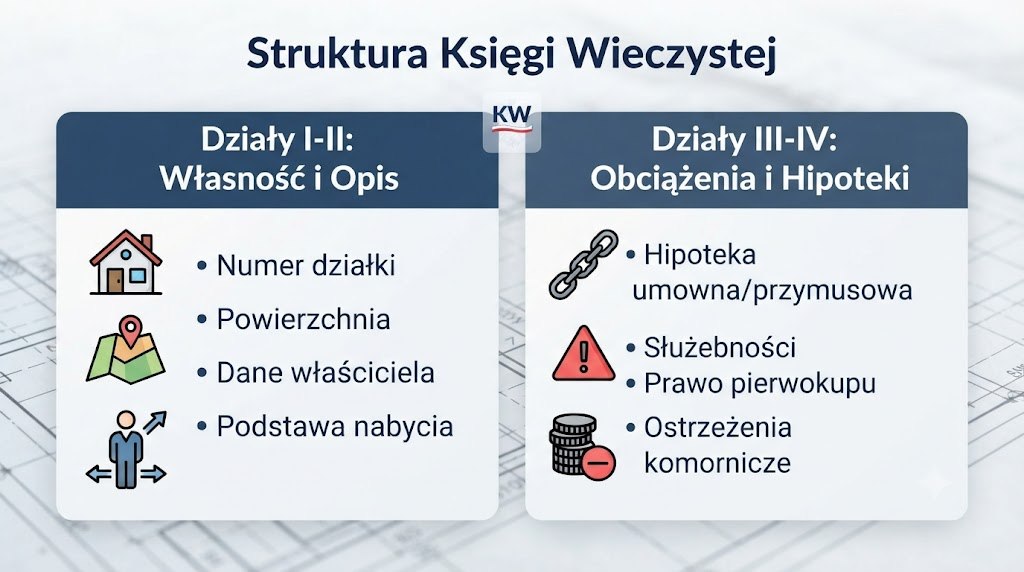

Dział I księgi wieczystej: czy opis mieszkania zgadza się z ofertą

Dział I dzieli się na I-O, czyli oznaczenie nieruchomości, oraz I-Sp, w którym ujawniane są prawa związane z własnością. W przypadku mieszkania należy porównać adres, numer lokalu, powierzchnię użytkową, kondygnację, liczbę lub rodzaj pomieszczeń oraz dane dotyczące udziału w nieruchomości wspólnej.

Rozbieżność jednego lub dwóch metrów kwadratowych nie powinna być automatycznie uznawana za drobnostkę. Może wynikać z innej metody pomiaru, adaptacji części lokalu, połączenia pomieszczeń albo nieujawnionej przebudowy.

Szczególnej kontroli wymagają piwnice, komórki lokatorskie, garaże i miejsca postojowe. Pomieszczenie przedstawiane w ogłoszeniu jako część mieszkania może być pomieszczeniem przynależnym, odrębnym lokalem z własną księgą, częścią nieruchomości wspólnej albo miejscem używanym wyłącznie na podstawie umowy.

Te konstrukcje mają inne skutki prawne i mogą wpływać na cenę.

Przed zakupem mieszkania przeznaczonego do przebudowy trzeba również ustalić, czy planowane prace będą zwykłym remontem, czy ingerencją wymagającą dodatkowych formalności. Szczegółowe różnice między odświeżeniem wnętrza, przebudową instalacji i samowolą opisuje poradnik o tym, kiedy remont mieszkania bez pozwolenia staje się problemem prawnym.

Co porównać z treścią ogłoszenia

Kupujący powinien zestawić dane z działu I z dokumentami przedstawionymi przez sprzedającego i ze stanem faktycznym lokalu:

- dokładny adres i numer mieszkania;

- powierzchnię użytkową;

- liczbę pomieszczeń;

- kondygnację;

- udział w gruncie oraz częściach wspólnych;

- status piwnicy lub komórki;

- status miejsca postojowego;

- informacje o połączeniu albo podziale lokalu;

- przeznaczenie lokalu;

- oznaczenia ewidencyjne nieruchomości.

Jeśli mieszkanie ma 54 m² w ogłoszeniu, 51,8 m² w księdze i 53,2 m² w zaświadczeniu zarządcy, nie należy wybierać najkorzystniejszej wartości. Sprzedający powinien wyjaśnić źródło różnic i przedstawić dokumenty pozwalające ustalić prawidłowy stan.

Cena nie powinna obejmować piwnicy, garażu lub miejsca postojowego jako pełnoprawnej części lokalu, dopóki nie zostanie potwierdzona podstawa prawna korzystania z tej przestrzeni.

Dział II księgi wieczystej: właściciel, współwłaściciele i podstawa sprzedaży

Dział II odpowiada na pytanie, kto jest właścicielem mieszkania i w jakiej części przysługuje mu prawo. Dane trzeba porównać z dokumentem tożsamości sprzedającego oraz projektem umowy. Jeżeli widnieje kilku współwłaścicieli, co do zasady wszyscy muszą uczestniczyć w sprzedaży albo działać przez prawidłowo umocowanego pełnomocnika. Jeden współwłaściciel nie może samodzielnie rozporządzić udziałami należącymi do pozostałych osób.

Inaczej wygląda sytuacja, gdy lokal należy do małżonków w ramach wspólności majątkowej, inaczej przy udziałach ułamkowych, a jeszcze inaczej po śmierci właściciela.

Jeżeli w księdze nadal widnieje osoba zmarła, spadkobierca nie powinien sprzedawać mieszkania wyłącznie na podstawie rodzinnych ustaleń. Potrzebny jest dokument potwierdzający nabycie spadku, a stan księgi powinien zostać uporządkowany lub dokładnie wyjaśniony w procedurze notarialnej.

„Nie można zasłaniać się nieznajomością wpisów w księdze wieczystej” — ta zasada przenosi na kupującego obowiązek realnego zapoznania się z treścią księgi, a nie tylko uzyskania zapewnienia pośrednika.

W dziale II należy sprawdzić:

- imię, nazwisko lub nazwę właściciela;

- liczbę właścicieli;

- wysokość udziałów;

- rodzaj przysługującego prawa;

- zgodność danych z dokumentem tożsamości;

- czy sprzedający działa osobiście;

- zakres pełnomocnictwa, jeśli działa pełnomocnik;

- dokument będący podstawą nabycia nieruchomości.

Przy nabyciu mieszkania po spadku potrzebna jest również analiza rozliczeń między spadkobiercami i ewentualnych roszczeń innych osób. Kontekst testamentu, zachowku oraz potwierdzenia praw do majątku przedstawia materiał o tym, jak przebiega postępowanie spadkowe i kiedy powstaje roszczenie o zachowek.

| Sytuacja w dziale II | Co trzeba ustalić przed zapłatą | Główne ryzyko |

|---|---|---|

| Jeden właściciel | Tożsamość i podstawa nabycia | Podszycie się pod właściciela lub nieważne pełnomocnictwo |

| Małżonkowie | Ustrój majątkowy i zgoda na sprzedaż | Brak udziału jednej z uprawnionych osób |

| Kilku współwłaścicieli | Wysokość udziałów i zgoda wszystkich | Zakup tylko części prawa |

| Osoba zmarła nadal w księdze | Dokumenty spadkowe i krąg spadkobierców | Nieuregulowany stan prawny |

| Spółka | Sposób reprezentacji i aktualne umocowanie | Umowa podpisana przez osobę nieuprawnioną |

| Pełnomocnik | Forma, zakres i ważność pełnomocnictwa | Przekroczenie umocowania |

Samo nazwisko zgodne z dowodem nie kończy kontroli. Sprzedający powinien przedstawić dokument, na podstawie którego nabył lokal, na przykład wcześniejszy akt notarialny, postanowienie sądu albo akt poświadczenia dziedziczenia.

Dział III księgi wieczystej: służebności, roszczenia, dożywocie i egzekucja

Dział III jest często najtrudniejszy do interpretacji, ponieważ nie zawiera hipotek, lecz inne prawa, ograniczenia i roszczenia związane z nieruchomością.

Może ujawniać służebność osobistą mieszkania, prawo dożywocia, roszczenie o przeniesienie własności, roszczenie wynikające z umowy deweloperskiej, zakaz zbywania, wszczęcie egzekucji albo ostrzeżenie o niezgodności stanu prawnego. Pusty dział III jest dla kupującego korzystnym sygnałem, ale wpis w tym miejscu nie zawsze oznacza, że transakcja jest niemożliwa.

Znaczenie ma dokładna treść prawa, osoba uprawniona oraz to, czy obciążenie zostanie wykreślone przed sprzedażą. Służebność mieszkania może dawać konkretnej osobie prawo do korzystania z lokalu nawet po zmianie właściciela. Prawo dożywocia może obejmować nie tylko możliwość zamieszkiwania, ale także obowiązki utrzymania i opieki wynikające z umowy.

Najbardziej ryzykowne wpisy to:

- służebność osobista mieszkania;

- prawo dożywocia;

- ostrzeżenie o niezgodności księgi z rzeczywistym stanem prawnym;

- roszczenie osoby trzeciej o przeniesienie własności;

- zakaz zbywania lub obciążania;

- informacja o wszczęciu egzekucji;

- roszczenie z umowy przedwstępnej;

- roszczenie o ustanowienie prawa;

- ograniczenie sposobu korzystania z nieruchomości.

Wpis o służebności nie powinien być tłumaczony wyłącznie zdaniem, że „ta osoba już tu nie mieszka”. Liczy się istnienie prawa, a nie aktualna częstotliwość korzystania z lokalu. Do jego wykreślenia może być potrzebna zgoda uprawnionego z podpisem notarialnie poświadczonym, dokument potwierdzający wygaśnięcie prawa albo orzeczenie sądu.

„Ostrzeżenie wyłącza ochronę osoby, która nabywa nieruchomość ze świadomością niezgodności” — dlatego aktywny wpis o sporze lub niezgodnym stanie prawnym wymaga wyjaśnienia przed podpisaniem umowy.

Jeśli zakup dotyczy lokalu w bloku, stan prawny samego mieszkania warto zestawić z zasadami funkcjonowania budynku. Informacje o częściach wspólnych, uchwałach i odpowiedzialności właścicieli zawiera poradnik opisujący, jak działa wspólnota mieszkaniowa i jakie decyzje podejmuje wobec właścicieli lokali.

Kiedy wpis w dziale III powinien zatrzymać transakcję

Zakup należy wstrzymać, jeśli sprzedający nie potrafi przedstawić dokumentu będącego podstawą wpisu, twierdzi, że prawo „nie ma już znaczenia”, albo obiecuje wykreślenie dopiero po otrzymaniu całej ceny. Niebezpieczna jest również presja na szybkie podpisanie umowy rezerwacyjnej przed konsultacją z notariuszem.

Rozsądny schemat postępowania obejmuje trzy etapy:

- Uzyskanie pełnej treści dokumentu stanowiącego podstawę wpisu.

- Ustalenie, czy prawo wygasa przy sprzedaży, czy pozostaje na nieruchomości.

- Wpisanie do umowy warunku wykreślenia obciążenia albo mechanizmu zabezpieczającego pieniądze kupującego.

Nie wystarczy ogólne zapewnienie, że notariusz „wszystko załatwi”. Notariusz kontroluje legalność czynności i treść dokumentów, ale nie podejmuje za kupującego decyzji ekonomicznej, czy lokal z określonym obciążeniem nadal jest wart żądanej ceny.

Dział IV księgi wieczystej: jak sprawdzić hipotekę mieszkania

Dział IV zawiera informacje o hipotekach, ich sumie, walucie, wierzytelności oraz wierzycielu hipotecznym. Obecność hipoteki bankowej nie przekreśla zakupu mieszkania.

Znaczna część lokali kupowanych na kredyt jest sprzedawana przed całkowitą spłatą zobowiązania. Transakcja wymaga jednak dokumentów bankowych i takiego podziału płatności, aby część ceny trafiła bezpośrednio do wierzyciela.

Hipoteka w księdze wieczystej nie pokazuje aktualnego salda kredytu. Wpisana suma hipoteki bywa wyższa od kwoty pozostałej do spłaty, ponieważ zabezpiecza nie tylko kapitał, ale również odsetki, koszty i inne należności określone w dokumentacji kredytowej. Aktualne zadłużenie potwierdza bank, a nie księga.

Sprzedający powinien uzyskać z banku dokument zawierający co najmniej:

- aktualną kwotę zadłużenia;

- numer rachunku technicznego do spłaty;

- termin ważności wyliczenia;

- zgodę lub zobowiązanie banku do wydania dokumentu pozwalającego wykreślić hipotekę;

- warunki zwolnienia zabezpieczenia;

- informację o ewentualnych dodatkowych kosztach;

- dane kredytobiorcy i nieruchomości.

| Element wpisu hipotecznego | Co oznacza | Co powinien zrobić kupujący |

|---|---|---|

| Wierzyciel | Podmiot zabezpieczony hipoteką | Porównać z dokumentem bankowym |

| Suma hipoteki | Maksymalny zakres zabezpieczenia | Nie utożsamiać z saldem kredytu |

| Waluta | Waluta zabezpieczenia | Sprawdzić ryzyko kursowe i dokument spłaty |

| Rodzaj wierzytelności | Źródło zabezpieczonego długu | Ustalić, z jakiej umowy wynika |

| Kilka hipotek | Więcej niż jedno zabezpieczenie | Uzyskać dokumenty od każdego wierzyciela |

| Hipoteka przymusowa | Zabezpieczenie bez dobrowolnej umowy właściciela | Zbadać zaległości, postępowanie i wykreślenie |

Bezpieczny model płatności najczęściej zakłada przekazanie części ceny bezpośrednio na rachunek banku wskazany w zaświadczeniu. Pozostała kwota trafia do sprzedającego zgodnie z warunkami aktu. Po spłacie bank wydaje zgodę na wykreślenie hipoteki, potocznie nazywaną listem mazalnym, a do sądu składany jest odpowiedni wniosek.

Kupujący nie powinien przekazywać sprzedającemu całej ceny z oczekiwaniem, że ten samodzielnie spłaci kredyt i później dostarczy zgodę banku. Przepływ pieniędzy oraz warunki zwolnienia hipoteki muszą wynikać z aktualnych dokumentów.

Po zakupie trzeba również policzyć wydatki, których nie widać w samej cenie transakcyjnej. Koszty ubezpieczenia i zakres ochrony lokalu można porównać w materiale o tym, co obejmuje ubezpieczenie domu lub mieszkania i jakie ryzyka warto uwzględnić w polisie.

Wzmianka w księdze wieczystej: sygnał, że stan prawny może się zmienić

Wzmianka informuje, że do wydziału ksiąg wieczystych wpłynął wniosek, skarga na orzeczenie referendarza, apelacja lub inny środek mogący wpłynąć na treść księgi. Nie pokazuje jeszcze końcowego rozstrzygnięcia.

Może dotyczyć neutralnej zmiany, takiej jak aktualizacja nazwiska, ale także nowej hipoteki, wszczęcia egzekucji, zmiany właściciela lub ujawnienia roszczenia.

Dlatego wzmianka w księdze wieczystej nie może zostać pominięta tylko dlatego, że dział wygląda na pusty. W praktyce jej obecność oznacza, że aktualna treść księgi nie daje pełnego obrazu wszystkich zdarzeń oczekujących na rozpoznanie. Sprzedający powinien przedstawić numer i kopię wniosku oraz dokumenty wyjaśniające jego przedmiot.

Schemat kontroli wzmianki:

- Ustalić, którego działu dotyczy.

- Poprosić sprzedającego o dokument będący podstawą wniosku.

- Sprawdzić datę i kolejność wpływu.

- Ustalić, kto złożył wniosek.

- Ocenić, czy przyszły wpis może obciążyć lokal lub zmienić właściciela.

- Skonsultować dokument z notariuszem przed wpłatą zadatku.

- Wstrzymać transakcję, jeśli treści wniosku nie można potwierdzić.

Wzmianka w dziale II może sygnalizować zmianę właściciela. W dziale III może dotyczyć roszczenia, egzekucji lub ograniczenia. W dziale IV może zapowiadać wpis nowej hipoteki, zmianę wierzyciela albo wykreślenie dotychczasowego zabezpieczenia.

Aktualną księgę należy sprawdzić również w dniu podpisania aktu. Między pierwszym oglądaniem mieszkania a finalizacją transakcji może minąć kilka tygodni, a w tym czasie do sądu może wpłynąć nowy wniosek.

Jakie dokumenty sprawdzić poza księgą wieczystą

Księga wieczysta nie zawiera wszystkich informacji potrzebnych do oceny mieszkania. Nie pokazuje bieżących zaległości wobec wspólnoty, stanu funduszu remontowego, planowanych kosztownych prac, osób zameldowanych, nieformalnych najemców ani wad technicznych. Nie potwierdza też, że przebudowy wykonane w lokalu były zgodne z prawem.

Przed umową kupujący powinien otrzymać:

- dokument tożsamości sprzedającego;

- dokument stanowiący podstawę nabycia mieszkania;

- aktualne zaświadczenie o braku zaległości wobec wspólnoty lub spółdzielni;

- informacje o opłatach miesięcznych i funduszu remontowym;

- zaświadczenie dotyczące osób zameldowanych, jeśli jest wymagane w danej procedurze;

- świadectwo charakterystyki energetycznej;

- dokumenty dotyczące hipoteki;

- protokoły lub uchwały dotyczące dużych remontów budynku;

- dokumentację zmian układu lokalu;

- informację o obowiązujących umowach najmu;

- ostatnie rachunki za media;

- protokół przekazania z licznikami i wyposażeniem.

Mieszkanie z rynku wtórnego może wymagać kosztownych prac niewidocznych na zdjęciach. Przed ustaleniem maksymalnej ceny zakupu warto zestawić stan techniczny z analizą pokazującą, ile kosztuje remont mieszkania o powierzchni 50 m² i które prace najbardziej zwiększają budżet.

| Dokument | Co potwierdza | Czego nie zastępuje |

|---|---|---|

| Księga wieczysta | Stan prawny i ujawnione obciążenia | Kontroli technicznej lokalu |

| Zaświadczenie wspólnoty | Saldo opłat i podstawowe dane rozliczeniowe | Analizy przyszłych remontów |

| Dokument banku | Saldo kredytu i warunki zwolnienia hipoteki | Wpisu wykreślenia w księdze |

| Świadectwo energetyczne | Charakterystykę energetyczną lokalu | Rzeczywistych rachunków |

| Akt nabycia sprzedającego | Podstawę uzyskania własności | Sprawdzenia późniejszych obciążeń |

| Protokół przekazania | Stan liczników i wyposażenia w chwili wydania | Odpowiedzialności za ukryte wady |

Jeśli lokal należy do spółdzielni, trzeba ustalić, czy przedmiotem sprzedaży jest odrębna własność lokalu, czy spółdzielcze własnościowe prawo. Różnice dotyczą dokumentów, udziału w nieruchomości wspólnej i sposobu zarządzania budynkiem. Pomocne jest porównanie opisujące, czym różni się spółdzielnia mieszkaniowa od wspólnoty i jakie prawa ma właściciel lokalu.

Czerwone flagi przed zakupem mieszkania

Nie każda niejasność oznacza próbę oszustwa, ale każda powinna zostać wyjaśniona dokumentem. Problemem jest nie tylko sam wpis, lecz także reakcja sprzedającego na pytania. Osoba mająca uporządkowany stan prawny powinna być w stanie przedstawić numer księgi, podstawę nabycia, zaświadczenia i dokumenty bankowe.

Do najważniejszych sygnałów ostrzegawczych należą:

- odmowa podania numeru księgi;

- numer prowadzący do innego lokalu;

- aktywna wzmianka bez dokumentów;

- sprzedający niewidniejący w dziale II;

- brak jednego ze współwłaścicieli;

- pełnomocnictwo o niejasnym zakresie;

- służebność osobista lub dożywocie;

- wpis o egzekucji;

- hipoteka przymusowa;

- kilka hipotek bez aktualnych zaświadczeń;

- powierzchnia inna niż w ogłoszeniu;

- nieuregulowany spadek;

- nacisk na szybką wpłatę zadatku;

- żądanie całej ceny przed przedstawieniem zgody banku;

- deklaracja, że obciążenie „wykreśli się później”;

- brak dokumentów dotyczących przebudowy;

- osoba trzecia faktycznie zajmująca mieszkanie.

Ryzyko rośnie, gdy kilka takich elementów występuje jednocześnie. Aktywna wzmianka, nieobecny współwłaściciel i presja na natychmiastowy przelew to wystarczające powody, aby zatrzymać procedurę do czasu wyjaśnienia dokumentów.

Kontrola księgi przed umową przedwstępną i aktem notarialnym

Księga wieczysta przed zakupem mieszkania powinna zostać sprawdzona co najmniej trzy razy: przed rezerwacją lub zadatkiem, przed umową przedwstępną oraz w dniu aktu notarialnego.

Pierwsza kontrola służy odrzuceniu ofert z oczywistymi problemami. Druga pozwala wpisać do umowy warunki dotyczące hipoteki, wydania lokalu, wykreślenia obciążeń i przedstawienia dokumentów.

Ostatnia kontrola chroni przed zdarzeniami, które pojawiły się już po podpisaniu umowy przedwstępnej. Nowa wzmianka może zostać ujawniona nawet wtedy, gdy wcześniejszy wydruk był czysty. Dlatego projekt aktu powinien przewidywać, co dzieje się w razie ujawnienia nowego wniosku lub obciążenia.

Praktyczna lista na dzień aktu:

- Otworzyć aktualną treść księgi.

- Porównać wszystkie działy z wcześniejszym wydrukiem.

- Sprawdzić nowe wzmianki.

- Potwierdzić tożsamość i obecność wszystkich sprzedających.

- Zweryfikować ważność dokumentu bankowego.

- Porównać rachunek do spłaty z zaświadczeniem banku.

- Sprawdzić sposób wykreślenia hipoteki.

- Potwierdzić termin wydania mieszkania.

- Wpisać stan liczników i listę wyposażenia.

- Ustalić odpowiedzialność za opłaty do dnia przekazania.

Umowa przedwstępna powinna wskazywać nie tylko cenę i termin, ale również dokładny stan prawny, sposób spłaty wierzyciela, dokumenty wymagane przed aktem oraz konsekwencje niewykonania zobowiązań. Zadatek i zaliczka nie są pojęciami wymiennymi, dlatego użyte określenie oraz skutki odstąpienia muszą odpowiadać intencji stron.

Pytania i odpowiedzi

Czy można sprawdzić księgę wieczystą mieszkania za darmo?

Tak. Przeglądanie aktualnej treści księgi online po pełnym numerze jest bezpłatne. Opłata pojawia się przy zamawianiu urzędowego odpisu, wyciągu albo zaświadczenia.

Czy można znaleźć księgę wieczystą tylko po adresie?

Publiczny system przeglądania ksiąg wymaga pełnego numeru. Numer powinien przekazać właściciel, pośrednik albo osoba posiadająca dokumenty nieruchomości. Należy uważać na prywatne serwisy pobierające opłaty za wyszukiwanie numerów i gromadzące dane o nieruchomościach.

Czy mieszkanie z hipoteką można bezpiecznie kupić?

Tak, pod warunkiem uzyskania aktualnego zaświadczenia wierzyciela, prawidłowego podziału płatności i zabezpieczenia wykreślenia hipoteki. Sama deklaracja sprzedającego o wysokości zadłużenia nie wystarcza.

Co oznacza pusta księga w dziale III i IV?

Brak wpisów oznacza, że w tych działach nie ujawniono praw, roszczeń, ograniczeń ani hipotek. Trzeba jednak sprawdzić, czy nie widnieją aktywne wzmianki zapowiadające zmianę treści.

Czy wzmianka oznacza, że nie wolno kupić mieszkania?

Nie zawsze. Oznacza jednak, że sąd otrzymał dokument mogący wpłynąć na treść księgi. Przed zakupem trzeba ustalić przedmiot wniosku i jego możliwe skutki.

Czy notariusz sprawdzi księgę za kupującego?

Notariusz analizuje księgę oraz dokumenty potrzebne do zawarcia aktu, ale kupujący powinien przeprowadzić kontrolę wcześniej. Na etapie aktu może być za późno na spokojne badanie roszczeń, kosztów remontu, zadłużenia wspólnoty lub warunków kredytu.

Czy dane w księdze zawsze odpowiadają rzeczywistości?

Nie zawsze. Mogą wystąpić błędy, opóźnienia we wpisach, nieujawnione dziedziczenie, zmiany powierzchni albo wnioski oczekujące na rozpoznanie. Właśnie dlatego trzeba porównać księgę z dokumentami i stanem faktycznym.

Jaki dział księgi wieczystej jest najważniejszy?

Każdy odpowiada za inne ryzyko. Dział I identyfikuje nieruchomość, dział II właściciela, dział III prawa i roszczenia, a dział IV hipoteki. Pominięcie któregokolwiek może prowadzić do błędnej oceny lokalu.

Jak sprawdzić księgę wieczystą mieszkania bez pominięcia ryzyka

Najbezpieczniejsza kontrola nie polega na jednorazowym otwarciu działu IV. Trzeba ustalić, czy opis lokalu jest zgodny ze stanem faktycznym, sprzedający ma pełne prawo do sprzedaży, w dziale III nie ma praw osób trzecich, a każda hipoteka posiada udokumentowaną procedurę spłaty i wykreślenia.

Przed przekazaniem zadatku należy uzyskać numer księgi, dokument nabycia, zaświadczenia dotyczące opłat i — przy kredycie sprzedającego — aktualne pismo banku. Księgę trzeba otworzyć ponownie w dniu aktu, ponieważ nowa wzmianka może pojawić się między pierwszą kontrolą a sprzedażą. Dopiero zgodność księgi, dokumentów, stanu lokalu i zapisów umowy pozwala ocenić, czy transakcja została przygotowana bez nierozpoznanych obciążeń.

Więcej porad o ogrodzie, warzywniku i pielęgnacji roślin znajdziesz w naszych artykułach, a także polecamy materiał: Co zrobić z lodówką przed wyjazdem? Produkty, temperatura i rozmrażanie krok po kroku